Yo, guys! Kalian pasti pernah denger tentang kredit risiko, kan? Buat sebagian dari kita yang melek dunia finansial, mengelola kredit risiko itu kayak nyusun strategi perang biar nggak kalah di medan tempur keuangan. Nah, buat kalian yang kepo dan pengen paham banget gimana cara ngatur kredit risiko ini, yuk kita bahas strategi yang bisa kita terapkan supaya nggak terjerat utang yang nggak bisa dibayar. Let’s check it out!

Read More : Mengatasi Kebosanan Dengan Kreatif

Apa Itu Strategi Pengelolaan Kredit Risiko?

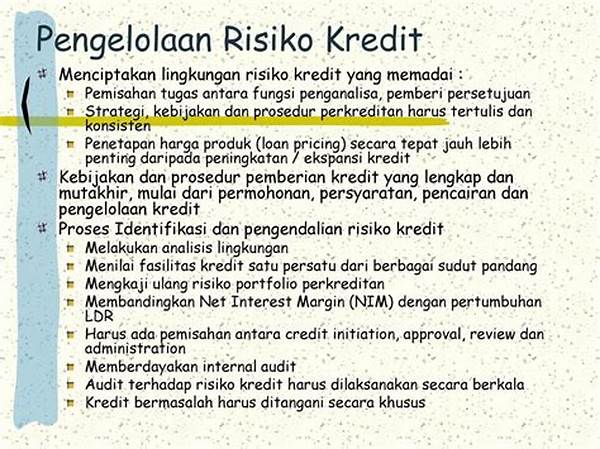

Jadi, strategi pengelolaan kredit risiko ini tuh kayak manual book buat mastiin step by step biar kita nggak ngejeblos ke lubang utang yang dalem banget. Di dunia perbankan, risiko kredit itu ibarat teman gaib yang kadang kita lupa ada, padahal efeknya bisa kerasa ampe bikin pusing tujuh keliling jika nggak diatur dengan baik. Buat yang belum paham, strategi pengelolaan kredit risiko adalah cara-cara yang kita bisa pake untuk menghindari atau meminimalisir kerugian karena kredit macet. Biar lebih afirmatif, ini mencakup penilaian, pengawasan, dan manajemen kredit yang ketat supaya kita nggak rugi di kemudian hari.

Paragraf berikutnya, kita harus paham bahwa salah satu langkah penting dari strategi pengelolaan kredit risiko adalah melakukan analisis dan evaluasi kredit secara berkala. Jadi, nggak bisa asal kasih utang ke orang atau perusahaan tanpa tau rekam jejak keuangannya. Penting juga buat bikin kebijakan kredit yang jelas dan nggak ambigu. Dengan cara ini, pengurangan risiko kredit bisa jadi lebih manageable dan kekhawatiran bakal kredit macet bisa diatasi dengan bijak.

Dan guys, sebagai tambahan, penting bagi kita buat selalu update dengan perkembangan ekonomi dan situasi pasar. Why? Karena perubahan ekonomi global bisa berpengaruh banget terhadap kredit risiko. So, strategi pengelolaan kredit risiko yang tetep up-to-date bakal ngebantu banget buat mastiin kita ngikutin alur yang tepat dan menghindari potensi kerugian yang nggak perlu.

Langkah-langkah Efektif Dalam Strategi Pengelolaan Kredit Risiko

1. Analisis Kelayakan Kredit: Sebelum kasih lampu hijau buat kredit, mastiin dulu kandidatnya lolos dari analisis kelayakan kredit. Ini penting biar kita tau siapa yang beneran bisa bayar utang dan siapa yang rawan macet.

2. Penentuan Batas Kredit: Strategi pengelolaan kredit risiko yang jitu adalah dengan menetapkan batas kredit yang rasional. Jangan asal kasih pinjaman dengan angka gede kalau nggak ada jaminannya.

3. Pemantauan Berkala: Guys, kita harus rajin mantau perkembangan utang yang lagi berjalan. Ini bagian penting supaya kredit bisa terus lancar jaya dan terkontrol.

4. Diversifikasi Portofolio: Jangan taruh semua telur dalam satu keranjang. Diversifikasi pinjaman biar risiko kerugian bisa tersebar dan nggak numpuk di satu tempat.

5. Asuransi Kredit: Ngambil asuransi buat tiap kredit bisa jadi langkah preventif yang keren. Kalau ada masalah, kita punya backup, jadi kerugian bisa ditekan.

Pentingnya Evaluasi dan Penyesuaian Secara Berkala

Nah, dalam jalankan strategi pengelolaan kredit risiko, kita nggak bisa beneran ngandalin satu cara aja dan berharap semuanya baik-baik aja. Evaluasi berkala itu penting banget, guys! Dengan evaluasi ini, kita bisa ngepoin perkembangan dari waktu ke waktu dan adaptasi sesuai kebutuhan. Misalnya, saat kondisi ekonomi lagi nggak stabil, kita bisa nyesuain strategi biar terus relevan.

Di sisi lain, penyesuaian bisa mencakup banyak hal, termasuk merevisi batas kredit, menambah atau mengurangi persyaratan kredit, hingga menghitung ulang risiko yang mungkin terjadi. Ini semua bertujuan buat menjaga stabilitas dan menghindarkan kita dari tumpukan masalah yang bisa muncul tiba-tiba. So, punya mekanisme evaluasi dan penyesuaian yang siap dan sigap adalah bagian tak terpisahkan dari strategi pengelolaan kredit risiko.

Tips Anti-Kere Dalam Mengembangkan Strategi Pengelolaan Kredit Risiko

1. Pantau Perubahan Ekonomi: Jangan gaptek, selalu mantau perubahan ekonomi karena bisa berpengaruh ke pelanggan kredit kita.

2. Pahami Nasabah: Kenalan lebih dalam sama nasabah sebelum kasih kredit. Jangan cuma denger, telusurin rekam jejak keuangannya.

3. Perkuat Kebijakan Kredit: Jangan longgar-longgar banget kebijakan kreditnya. Ketat itu wajib biar nggak salah langkah.

Read More : Manajemen Waktu Penggunaan Gadget.

4. Konsultasi Sama Ahli: Pikir mateng-mateng strategi dengan konsultasi ke ahli yang berpengalaman di bidang kredit.

5. Jaga Data dengan Aman: Data nasabah harus dijaga seaman mungkin. Hindari bocor karena bisa jadi bumerang.

6. Tetapkan Penalti: Tindakan tegas kayak penalti kalau ada nasabah yang ngelanggar aturan kudu diterapin biar ada efek jera.

7. Pelatihan Tim: Latih tim pengelola kredit secara berkala biar makin mantap ngelola risiko dan kredit nasabah.

8. Transparansi Informasi: Selalu transparan dalam setiap kebijakan yang diterapkan. Biar nasabah ngerti dan comply.

9. Sistem Keamanan Ganda: Gunakan teknologi keamanan yang memadai untuk setiap transaksi keuangan yang terjadi.

10. Backup Plan: Selalu punya plan B atau rencana darurat kalau-kalau rencana awal meleset.

Risiko Tak Selalu Berarti Bahaya

Banyak yang mikir kalau risiko itu sama dengan bahaya. Tapi hey, guys! Risiko itu nggak selalu berarti negatif, terutama kalau kita punya strategi pengelolaan kredit risiko yang pas. Inti dari strategi yang tepat adalah mengenali dan mengelola risiko dengan cerdas, bukan ngilangin semuanya sampai tuntas. Soalnya, kalau risiko di-manage dengan benar, bisa jadi peluang buat ngembangin bisnis, loh!

Terakhir, penting untuk ngeyakinin diri sendiri bahwa risiko adalah bagian dari berkembang. Dalam dunia finansial, nggak ada yang namanya investasi tanpa risiko. Dengan strategi pengelolaan kredit risiko yang baik, kita malah bisa mengambil peluang dari risiko tersebut dan membuat keputusan yang smart. Karena itu, jangan takut risiko, asal dikelola dengan cerdas, semua bisa dijalanin dengan lebih tenang dan aman.

Kesimpulan: Jalan Menuju Pengelolaan Kredit yang Aman

Jadi guys, gimana? Udah lebih paham soal strategi pengelolaan kredit risiko? Intinya, kita harus rajin mantau dan siap sedia untuk segala kemungkinan. Dengan strategi yang tepat, kita bisa mengubah bahaya jadi peluang dan mengelola risiko dengan kepala dingin. Selalu evaluasi ulang langkah kita dan jangan takut untuk ngambil keputusan berani namun cerdas.

Selain itu, kunci sukses dari strategi pengelolaan kredit risiko adalah proaktif dan fleksibel. Kita nggak bakal bisa ngeluh kalau rencana pertama gagal atau kalah, yang penting tetap adaptif dan cari cara lain yang lebih efektif. Dengan mindset yang tepat, risiko kredit gak bakal jadi momok yang menakutkan. Keep it cool, dan terus kembangkan cara baru buat ngelola risiko kredit ini. Selamat mencoba, dan semoga sukses, guys!