Halo para pejuang finansial! Buat kamu-kamu yang kepo tentang dunia perbankan, kali ini kita akan bahas tentang yang namanya “tata cara penilaian modal bank syariah”. FYI, meskipun temanya kelihatan serius, tapi jangan salah! Kita bakal kupas tuntas dengan gaya yang santai dan pastinya nggak bikin ngantuk. Yuk, meluncur ke artikel ini dan siap-siap buat nambah ilmu!

Read More : Manfaat Bangun Pagi Lebih Awal

Apa Itu Penilaian Modal Bank Syariah?

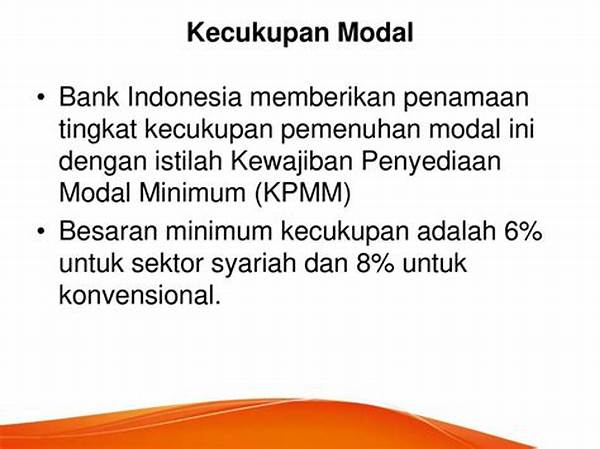

Pernah denger istilah modal dalam dunia perbankan? Nah, di bank syariah, tata cara penilaian modal ini penting banget, bro! Modal bisa dibilang sebagai ‘pondasi’ buat suatu bank biar tetap stabil dan kuat menghadapi berbagai tantangan finansial. Dalam konteks syariah, penilaian modal ini ngikutin prinsip-prinsip syariah yang nggak cuma mementingin keuntungan semata, tapi juga harus sesuai dengan aturan agama, seperti menghindari riba. Modal di sini bukan cuma tentang jumlah uang yang ada, tapi juga termasuk komponen lain seperti profit sharing dan aset-aset syariah yang udah terdiversifikasi.

Untuk melakukan tata cara penilaian modal bank syariah, ada sederet kriteria yang perlu diperhatikan. Pertama, bank wajib memiliki modal minimum sesuai peraturan otoritas perbankan. Modal ini dipakai buat mengukur seberapa kuat bank tersebut menghadapi risiko keuangan. Kedua, perlu dicek apakah modal tersebut terbebas dari riba atau nggak—karena pastinya nggak sesuai dong sama nilai-nilai syariah kalau ada riba. Ketiga, lihat juga dari segi profitabilitas. Bank yang bisa menghasilkan keuntungan lebih dan tetap patuh syariah sudah pasti nilai modalnya bagus.

Terakhir, tidak kalah penting, dalam tata cara penilaian modal bank syariah juga perlu ada transparansi dan laporan keuangan yang jelas agar bisa diaudit dan dinilai dengan gampang. Hal ini memudahkan stakeholder untuk memahami kondisi keuangan bank secara keseluruhan. Jadi, guys, penting banget supaya kamu paham dan tahu gini-ginian, terutama kalau mau serius terjun ke dunia finansial syariah.

Langkah-langkah Evaluasi Modal Bank Syariah

1. Analisis Risiko: Setiap bank syariah harus mengidentifikasi semua risiko yang ada. Risiko-risiko ini kemudian jadi acuan dalam tata cara penilaian modal bank syariah.

2. Penghitungan Modal Minimum: Peraturan internasional dan nasional nentuin modal minimum yang harus dimiliki. Jadi, ini wajib diikutin, ya!

3. Diversifikasi Portofolio: Ini penting supaya bank nggak taruh modalnya di satu keranjang aja. Lewat tata cara penilaian modal bank syariah, bank tahu harus bagaimana mengatur portofolionya.

4. Laporan Keuangan Syariah: Dengan laporan yang jelas dan transparan, tata cara penilaian modal bank syariah bisa dilakukan lebih maksimal.

5. Kepatuhan Syariah dan Audit Internal: Bank perlu melakukan audit untuk pastikan semua sesuai ketentuan syariah dan nggak ‘melenceng’.

Read More : Langkah Mudah Sukses Di Slot Online

Kenapa Penilaian Modal Penting untuk Bank Syariah?

Penilaian modal ini ngebantu bank tahu gimana caranya mengelola risiko dan memanfaatkan modal dengan efektif. Karena bank syariah harus taat sama ketentuan syariah, tata cara penilaian modal bank syariah harus jelas, mulai dari modal inti sampai modal tambahan. Ketika risiko sudah terukur dengan benar, bank bisa tetap bertahan meskipun pasar lagi kacau. Lagian, makin sehat modalnya, makin tebal juga kepercayaan nasabah kan?

Selanjutnya, bank syariah bisa lebih mudah menetapkan produk dan layanannya kalau tata cara penilaian modal bank syariah-nya oke. Hal ini bisa menguntungkan bank dalam jangka panjang. Apalagi, buat stakeholder yang selalu memperhatikan aspek compliance, ini juga jadi catatan penting. Transparansi dan akuntabilitas jadi dua hal yang nggak bisa dianggap remeh dalam penilaian modal ini.

Memahami Prinsip Syariah dalam Penilaian Modal

Pada intinya, tata cara penilaian modal bank syariah itu mencakup pengertian yang dalam soal equilibrium finansial yang tetap sejalan sama nilai-nilai syariah. Jangan salah, ini nggak hanya soal legalitas, tapi juga etika dan moralitas. Kadang, ada komponen seperti Mudarabah atau Musharakah yang bikin cara penilaian modal ini jadi unik dan menarik buat dipelajari. Bakal banyak banget insight yang bisa didapetin, termasuk gimana pola pengelolaan modal agar tetap produktif tanpa meninggalkan batasan syariah.

Perbankan syariah punya tantangan sendiri dalam menjaga prinsip-prinsip ini. Namun, justru di sinilah letak keunggulannya. Dengan memanfaatkan metode penilaian modal yang innovatif dan modern, bank bisa menjaga performanya sambil tetap jadi yang terdepan dalam menjunjung nilai-nilai syariah. Modal yang dinilai dengan baik, bisa jadi kunci kesuksesan suatu bank syariah, bro.

Rangkuman Tata Cara Penilaian Modal Bank Syariah

Jadi, guys, setelah ngobrol panjang lebar, bisa disimpulin kalau tata cara penilaian modal bank syariah nggak bisa dipandang sebelah mata. Ini udah jadi sesuatu yang kritis, bukan hanya untuk sekedar patuh regulasi, tapi juga buat ngejaga kesehatan finansial jangka panjang. Modal yang kuat dan sehat tentunya jadi pondasi buat keberlanjutan bank tersebut.

Yang nggak kalah penting, semuanya harus dilakukan dengan mengutamakan kepatuhan syariah. Transparansi, akuntabilitas, dan juga kontrol yang ketat adalah kunci dalam penilaian ini. Sebagai generasi yang akan melek finansial, kita harus bisa melek soal-soal beginian, biar nggak kena tipu dayanya Sharky yang handal bermain di balik layar! So, be wise and be resourceful, guys!